実は恥ずかしながら、私は今まで金融に対して全く無知でしたし、

金融庁の「つみたてNISA」制度も数ヶ月前まで知りませんでした。(^_^;)

でも、それから色々なサイトや動画解説を見まくって猛勉強し、

つみたてNISAの最適な運用方法が分かりましたので、お知らせします。(^ω^)

それはとても簡単で、手順は以下の通りです。

————————————————-

まず、楽天証券でNISA口座を開設。

https://www.rakuten-sec.co.jp/nisa/tsumitate/

eMAXIS Slim 米国株式(S&P500)を

月に33,333円ずつ積み立てる設定をする。(NISA上限)

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000GKC6

後は楽天証券にお金を補充しつつ、そのまま20年間放置する。 以上です。

————————————————-

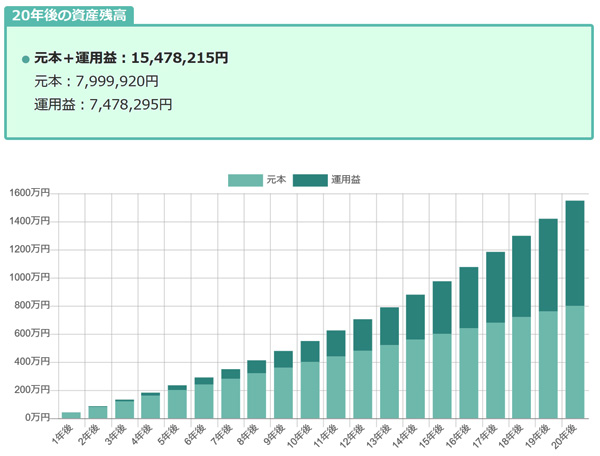

つみたてシータさんのサイト「積立投資の複利計算シミュレーション」より

S&P500の平均利回り6%で計算すると、20年後には1500万円を突破します!(゜▽゜)

しかもNISA口座なので、運用益から本来引かれる20%の税金が無料となります。

また楽天カード決済で積み立てる設定をすれば、更に1%のポイントが貰えます。

これが現時点で最適と思われる つみたてNISAの運用方法だと思います。

もう一つの非課税口座iDeCoも併用すれば更に完璧。

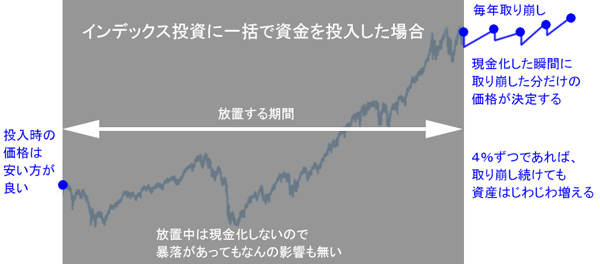

(実際はこのように直線状に増えるわけではなく、

時に爆上がりしたり、時にマイナスになったりしてジグザグに増える)

通販で日用品を買うのと同じぐらい簡単なので、

とりあえず練習用に1000円ぐらい入れて一度試してみることをおすすめします。(^ω^)

もし余剰金が充分にある場合は、いっぺんに入れればさらに利益は増えます。

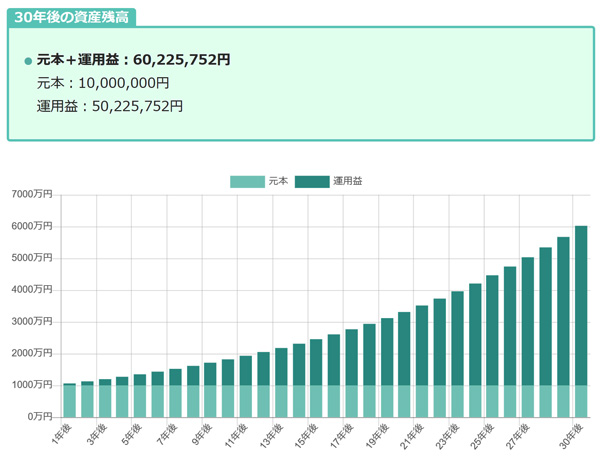

(NISAは使えませんが) 上の例では元本の合計がだいたい800万ですが、

もしこの金額をいっぺんに入れて20年放置すると、計算上2600万円を突破します!

他に全世界に分散投資した方が安心だと思うなら、

eMAXIS Slim 全世界株式(オール・カントリー)もおすすめです。

https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000H1T1

以下に今回私が勉強して分かった資産運用の注意点を書いておきます。

————————————————-

* 個別株の売買は、会社が潰れると0円になったりギャンブル性が高いので、初心者がやっちゃ駄目。

プロが必死になってやっても、S&P500のリターンに勝てないことが証明されている。

* S&P500や全世界株などのインデックス投資信託は、

数百~数千の会社の株をバランス良く集めた信託商品なので比較的安全性が高い。

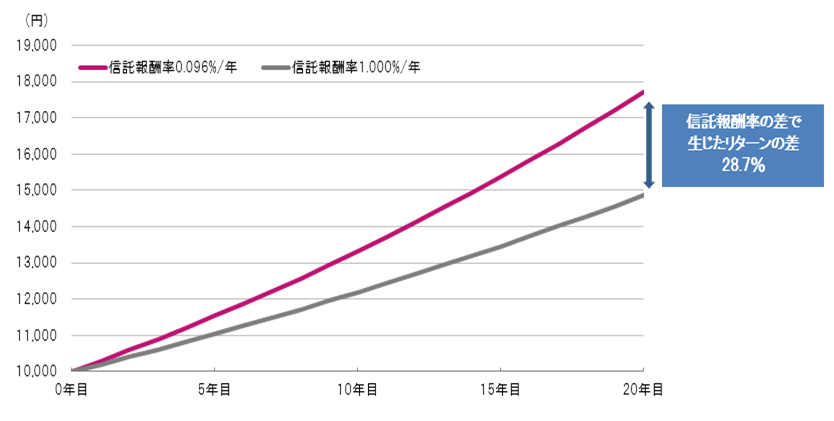

* 信託報酬手数料は0.1%を基準にする。銀行や証券会社の窓口でおすすめされる商品は、

「すべて手数料バカ高ボッタクリ商品」(手数料が数十倍!)なので絶対に買わないこと。

* 保険は生涯で合計いくら払って、いくら貰えるのか必ず計算すること。

パンフレットのどこにも書いていないが、1千万以上払うのに元が取れない場合が多いので注意。

* 債券は今は金利が安すぎて、手数料を引くとマイナスになることがあるので注意。

* 50年前と現在で1万円の価値が全然違うように、お金の価値は今後もどんどん減り続ける。

日本政府がインフレ率2%を目指している以上、お金を減らさないためには年利2%以上の運用が絶対必要。

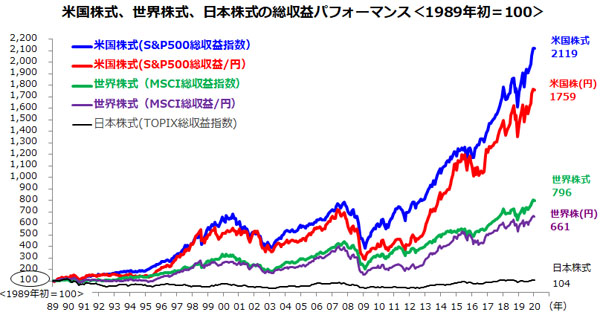

* 日本の株式市場は、先の見えない不況と高齢化や人口減少により景気が上向く可能性は低く、

逆に米国株は今までと同じように右肩上がりで上がっていく可能性はかなり高い。

——–格言————-

保有する株の値段が決まるのはあくまで老後に現金化した瞬間なので、

時々来る暴落時に一時的に大きくマイナス表示になっても、

それは損をしているわけではなく単にその時に売らなければ良いだけの話である。

暴落時にパニックになって売ると、その瞬間に大損が決定してしまうので絶対にNG!

S&P500等米国インデックスや全世界株は、待っていれば必ず回復する。

投資資金がマイナスになる可能性は始めた直後が一番確率が高いが、

15年以上になるとマイナスになる可能性(元本割れ確率)は過去ゼロです。

————————————————-

ちなみに、私はもうじきバーゲンセールが来ると思っています。

そうなったら最大のチャンスなので、余剰資金で買い増す予定です。(^ω^)

積み立て前半で、もし株価低迷が長く続けば同じ金額で沢山買えるのでラッキー。

その後、積み立て後半で上昇すれば物凄く大きなリターンが得られます。

もちろん投資ですから、必ずこうなるという事は言えません。

行う場合はリスクも理解して自己責任でお願いします。

こちらの動画がとても分かりやすいので、是非見ることをオススメします。

https://www.youtube.com/watch?v=hcBKpUoUfJw

{kind=link}