最近インフレが凄いですよね~。(^-^;)

これ、世界中でインフレだから日本だけが将来インフレ解消するとは思えない。

アメリカではラーメン1杯が4000円ぐらいらしいですね。

日本政府は年3%って言ってるけど補助金をばらまいて3%にしてるだけで、

実際の肌感覚では年10%ぐらいはある感じ・・・。

世界中の国々がお金を刷りまくって、現金の価値を下げ続けています。

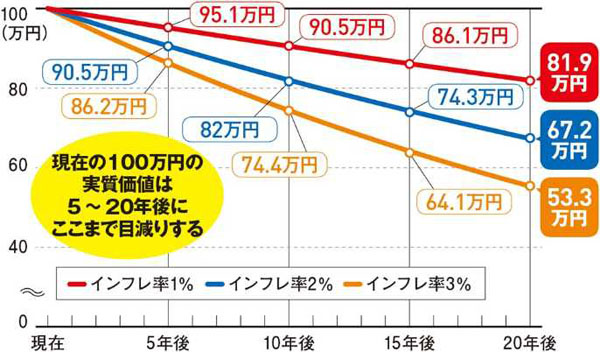

大多数の日本国民はインフレ3%でも20年後に持っている現金が半分になるって言う現実に、

まだ気づいていない人が多いです。とても危険です。

https://diamond.jp/articles/-/319901

日本は30年続いたデフレが終了し、今までとは全く違うインフレの時代に変わりました。

将来購入を予定している物があったら、なるべく早く買っておいた方が良いです。

人気の不動産物件とか、価値が落ちない旧車などを買うのも良いかもしれません。

一番手軽なインフレ対策は株式や金への投資だと思います。

少なくとも年間3%以上増える資産運用をしないと財産を守れません。

前のブログでお話した通り、毎日「下落しろ~」と三回唱えていても、

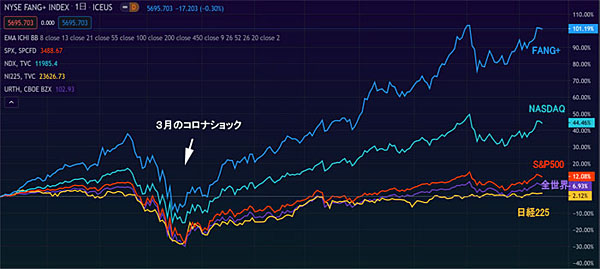

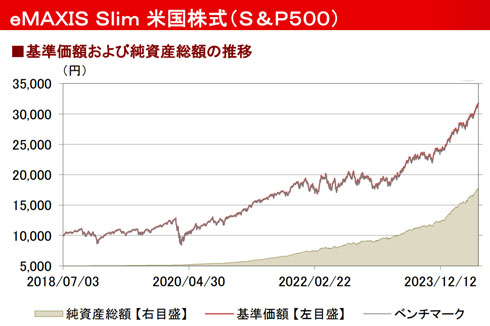

残念ながら米国株式(S&P500)はアホみたいに上がり続けています。

歴史的な円安ドル高も続いているので、なおさら含み益は急激に増え続けていて、

2023年からの上昇率は85.49%にもなります。

これは良い傾向ではなくて、老後に受け取る額が少なくなることを意味します。

本当は価格が安い時期が長く続いて、

その時に沢山買い進めて後半で上がれば儲けは格段に増えます。

もし暴落してマイナス50%になった時期に積み立てていれば、

ずっと順調な時より2倍儲かることさえあります。

長年、株式投資をしていれば暴落はどうしても避けられません。

過去の歴史では10年に1回ぐらいはマイナス50%の大暴落が来ます。

だれでも嫌ですが、大暴落は必ず来るものと思っていた方が良いです。

10年後かもしれませんし、来週かもしれませんが、いつか必ず来ます。

2008年リーマンショック時の新聞

その時になってパニックにならないように、

どうするか今のうちに考えておくことをオススメします。

暴落が始まっても「やっぱり来たな」と考えられることが大事です。

NISAの毎月積み立ては、半額なら2倍買える物凄くラッキーな事なので、

積み立てを続けるのが一番良いと思います。

パニックになって口座がマイナスの時に現金化してしまう行為だけは、

絶対やっちゃ駄目!

私は投資比率が高く、資産の80%を投資に回しているので、

市場が怪しい動きを見せたら1/4を利確して現金を確保し、

暴落後に投入しようと計画しています。

まあ私もその時にパニックにならずに上手く立ち回れるかは分かりませんが・・・。

ちなみに、リスク分散のためゴールドのETFである

(1326) SPDRゴールド・シェアも積み立てています。

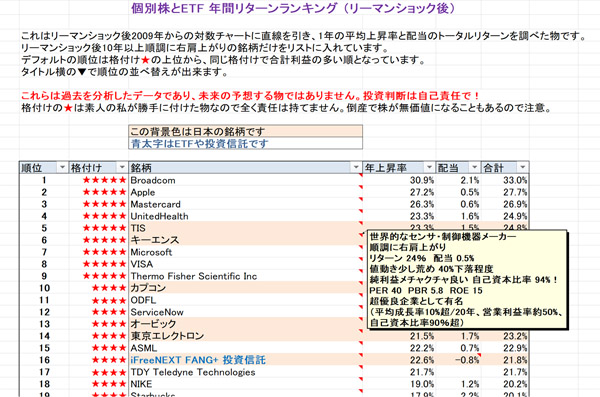

なお、個別株は以下の銘柄に長期投資しています。

米国株の精鋭だけを集めた仮想ETF

https://jp.tradingview.com/chart/AVGO/pxCH3AuI/

日本株の精鋭だけを集めた仮想ETF

https://jp.tradingview.com/chart/3626/SmDcYm3v/

————————————————-

(注意)これらの情報でもし損害が発生しても私は責任を負えません。

投資はあくまでも自己責任でお願いします。

————————————————-

資産運用の記事まとめ

https://minkara.carview.co.jp/userid/687338/blog/c1160357/