ニュースなどでご存知かと思いますが、

2024年から金融庁のNISA制度が新しくなりますね!(^ω^)

NISA口座の投資枠が大幅拡大しますし、

非課税保有期間が無制限となり、神がかり的にオトクな制度となります。

通常の証券口座だと利益の20%も取られちゃいますが、

何十年も経って凄く儲かっても永遠に税金0です!(゜▽゜)

詳しくは金融庁のホームページで。

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

新NISAについてはYouTubeで動画を見ると分かりやすいと思います。

https://www.youtube.com/results?search_query=NISA

私は今まで通り、楽天証券でインデックスの投資信託を積み立てるつもりです。

参考までに私の積み立て予定銘柄はこちら。

———————————

eMAXIS Slim 米国株式(S&P500) (NISAつみたて投資枠)

eMAXIS Slim 国内株式(日経平均) (特定口座)

iFreeNEXT NASDAQ100インデックス (NISAつみたて投資枠)

iFreeNEXT FANG+インデックス (NISA成長投資枠)

1489 NF日経高配当50 ETF (特定口座)

———————————

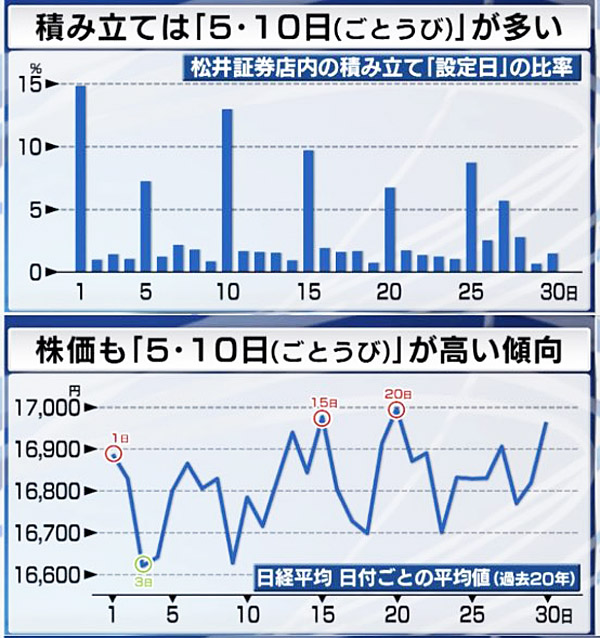

ちなみに、皆さんが設定しがちの

ごとう日(5,10,15,20,25,30のように5と10の付く日)は、

積み立てしている人たちが一斉に買うため、価格が高くなるらしいので避けた方が良いです。

私は、3,8,14,17,23,28日などの中途半端な日にする予定です。

Newsモーニングサテライト(モーサテ) – テレ東BIZより

初心者の方は、くれぐれも一気に大金を投入しないようにしてください。

価格の激しい上下に十分慣れる必要があります。最初は数千円とか1万円ぐらいで良いです。

積立投資にとってバーゲンセール(暴落)は将来大きく資産を増やすチャンスですが、

以前から予想されていた大暴落は、どうやら来年以降に順延となったようです。

買う時はなるべく安く買いたいので、毎日「下落しろ~」と三回唱えてください。

これは冗談で言っているのではなく、自分の感情を騙すために必要です。

大きく下落すると不安になり、口座がマイナスでも売って逃げたくなります。

大きく上昇しているのを見ると焦ってしまい、かなり割高でも買いたくなります。

これはどちらも大損をする行為です。本能の逆をしなければ成功しないのです。

投資は不安のピークである下落で買って将来高く売ることで儲かるものですが、

本能が邪魔をしてこれがなかなか出来ないのです。

短期で売買を繰り返すと9割の人が負けるのはそのためです。

また株式取引の8割は大口の機関投資家なので、ちょっとかじった程度の人が勝てる相手ではありません。

FXでも株式でもトレードで利益が出せる人は、血反吐をはくような苦しい修行を何年も積んだ達人だけです。

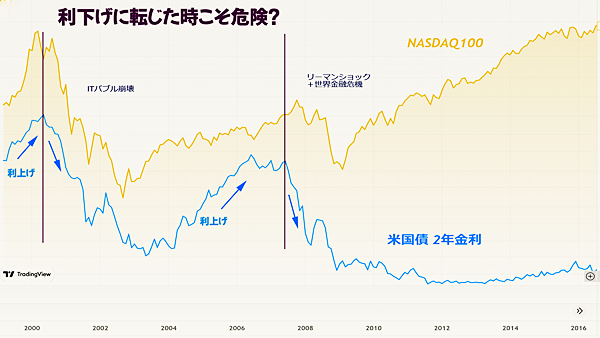

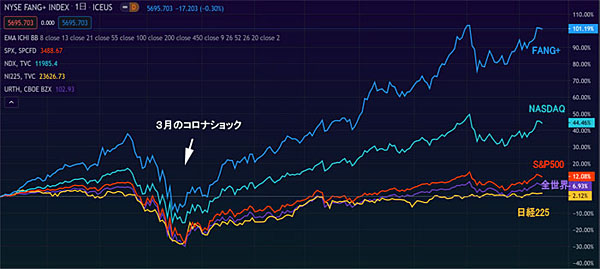

ITバブル崩壊やリーマンショックなど過去の大きな暴落は、

いつも米国の利下げが始まってから起きています。

利下げが始まって楽観ムードになって、皆が高レバレッジの投資を始め

チャートがグングン上がり始めたら最大の警戒が必要だと私は考えています。

(暴落は積み立て投資にとって千載一遇のチャンスです)

過去の大暴落と違うのは、今はバブル状態じゃないことです。(AI銘柄除く)

今はみんな警戒して大きなレバレッジをかけて投資していないため、

リーマンショックほど大きな下落にならないかもしれません。

もちろん平穏無事で何も起きない可能性も少しはあると思います。

株価は上下動をずっと繰り返すものです。

上昇したら利益確定で下落するし、下落したら安く買う人が現れて上昇します。

ですから、上昇したら下落が始まった時の準備をし、

下落したら上昇が始まった時の準備をすることが大切です。

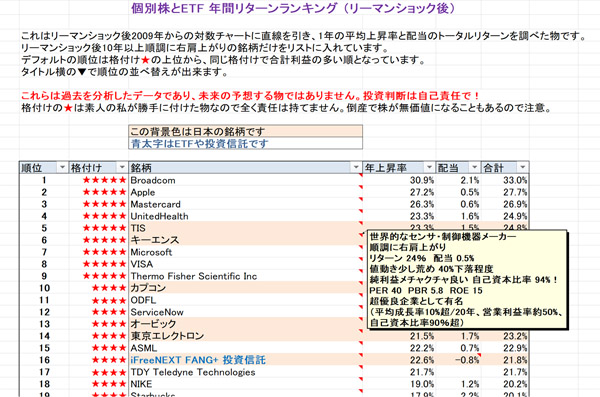

個別株とETF(投資信託)の年間リターンランキングを独自集計しましたので、

興味がある方はご覧ください。一つ一つにコメント(銘柄の説明)が書いてあります。

こちらからダウンロードできます。(Excelデータです)

https://sekiai.net/TieNote/Stock_Return_Ranking.xlsx

(日々の研究により時々銘柄入れ替えがありますので、最新版を使ってください)

Excelを持っていない方は、無料で使える表計算ソフトを使用して開いてください。

https://boxil.jp/mag/a4481/

個別株はリスクが大変高いので初心者の方はやらないでください。

私は投資歴が3年ぐらいにはなるし毎日数時間は投資の勉強をしているので、

5分の1ぐらいは個別株の長期投資にする予定です。

くれぐれも投資は自己責任で行ってくださいね。

過去の資産運用の記事はこちら

https://minkara.carview.co.jp/userid/687338/blog/bc1160357/

下の動画は↓投資信託を買う前に見ておくといいです。(^ω^)

{kind=link}