ガソリン価格比較サイト gogo.gs(ゴーゴージーエス)のマップを紹介します。

近所で一番安いガソリンスタンドを簡単に探すことが出来ますよ!(゜▽゜)

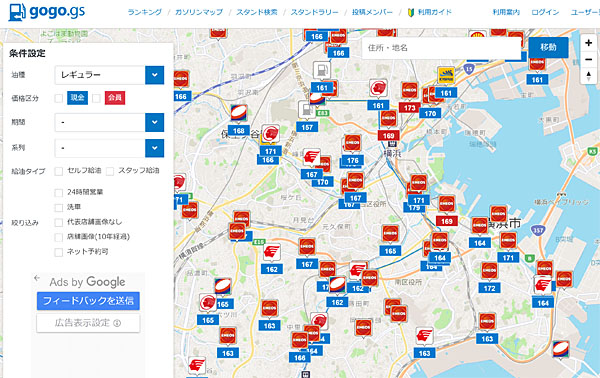

一番安いガソリンスタンドが分かるマップが超便利!

山中湖おすすめ撮影スポット

山中湖周辺の愛車の撮影スポットとしてはパノラマ台が有名ですが、

「平野の浜」もとても良い写真が撮れます。(^ω^)

無風の時は綺麗な逆さ富士が見れるそうです。

場所はこちら

https://goo.gl/maps/XgdQmCPWnAQ2jPki6

あまり知られていないので混まなくていいですね。

地面は硬く締まった小粒の砂利なので、タイヤが埋まる心配はほぼ無いと思います。

多分スーパーセブンでも大丈夫です。

水際ギリギリまで車で行くことが出来るので、

富士山と山中湖の絶景をバックに、ガードレールなど何も無い綺麗な写真が撮れます。

行く途中は旅館の脇の狭い路地を通るので、うるさくしないように注意・・・。(^-^;)

白鳥(コブハクチョウ)の親子もいました。カワイイですね!(゜▽゜)

フライトシミュレーターの夜景が超~綺麗なので動画UP

Microsoft Flight Simulator 2020は、世界中の風景がくまなく再現されていますが、

特に夜景がビックリするほどキレイなんですよ~。(゜▽゜)

動画をキャプチャーしてみたので是非皆さんにも見て欲しいです。(^ω^)

ちなみに、結構ムチャしてます。(笑)

[オマケ]

映画007オクトパシーで飛行するBD-5J

神奈川で最も美しいシュノーケリングスポット

毎年夏になると真鶴にシュノーケリングに行っています。

今回もGoProで映像を撮ってきましたので、是非ご覧ください。(^ω^)

去年は西湘バイパスの工事の影響か水が白く濁っていて全然駄目でしたが、

今年はかなり良いコンディションでした~。(゜▽゜)

大潮で最も水位が低くなる時間が狙い目です。

潮溜まり(タイドプール)も多く、小さなお子さんの磯遊びにもオススメ。

グーグル・マップでの場所はこちら https://goo.gl/maps/vxKJmkrAa6iQuwah8

無料の空力解析アプリ [iOS][Android]

無料の空力解析アプリを見つけましたので紹介します。(^ω^)

WindTunnelのFree版です。

自由にお絵描きできるので、リフトの数値をなるべくマイナスにしながら

ドラッグを増やさないデザインを色々考えてみたり、ゲーム感覚で楽しく遊べますよ。(゜▽゜)

キャプチャー動画はこちら

ちなみに、ブラウザーで動く無料の本格的な流体力学解析ツールもあります。

登録してちょっと触ってみたんですが、本職の開発者向けのツールのようなので

専門的な知識が必要でかなり難しいですね・・・。(^-^;)

https://www.simscale.com/

キングタイガー(2.4分の1サイズ)を作ってる人

何もかもが凄すぎる・・・(^-^;)

「いったい何と戦ってるんですか!」 ←褒め言葉

その他の動画はこちら

https://www.youtube.com/channel/UCjAkHO6sPCCdDfS8wlpMExA/videos